- Die ZSVR bittet bei Prüferinaktivität um Beendigung der Registrierung.

- Die Prüfleitlinien sollen die Prüfer unterstützen und ihnen eine Hilfestellung zur Aufdeckung von Unterbeteiligungen geben.

- Die Einbeziehung des Kataloges bei der Prüfung soll aussagekräftig dokumentiert werden.

- Wichtig für die ZSVR ist eine umfassende Dokumentation in Form des Prüfberichtes.

- Die ZSVR wünscht sich bei Unklarheiten oder Fragen eine intensivere Nutzung ihrer Serviceleistungen.

Die Vollständigkeitserklärung eines Herstellers bedarf gemäß § 11 Abs. 1 Satz 2 Verpackungsgesetz (VerpackG) der Prüfung und Bestätigung durch einen Sachverständigen oder einen Wirtschaftsprüfer, vereidigten Buchprüfer oder Steuerberater. Gegenüber der alten Verpackungsverordnung neu in das Verpackungsgesetz aufgenommen und zum 1. Januar 2019 eingeführt wurde, dass nur registrierte Berufsträger berechtigt sind, die Prüfung und Bestätigung vorzunehmen. Seither müssen Wirtschaftsprüfer, vereidigte Buchprüfer und Steuerberater neben anderen Sachverständigen (zum Beispiel Umweltgutachter) der Zentralen Stelle Verpackungsregister (ZSVR) anzeigen, wenn sie beabsichtigten, Vollständigkeitserklärungen zu prüfen und zu bestätigen. Sie können dann ins öffentliche Prüferregister gemäß § 27 VerpackG aufgenommen werden.

Die Aufnahme in das Prüferregister stellt einen Verwaltungsakt dar. Einziger Ablehnungsgrund ist, wenn kein geeigneter Nachweis über die Berufsberechtigung vorgelegt wird. Eine Pflicht zur Mitteilung von Änderungen und der Aufgabe der Tätigkeit wie beim Herstellerregister besteht gemäß § 27 VerpackG nicht. Die ZSVR hat aber in LUCID, der ZSVR-eigenen Datenbank, welche auch das Prüferregister umfasst, Funktionen bereitgestellt, die insoweit von den registrierten Berufsträgern genutzt werden können.

Für die Prüfungen sind die von der ZSVR gemäß § 26 Abs. 1 Satz 2 Nr. 28 VerpackG im Einvernehmen mit dem Bundeskartellamt entwickelten Prüfleitlinien Vollständigkeitserklärung zu beachten, die in den Kreisen der Berufsträger teilweise Kritik (insbesondere wegen der berufsrechtlichen Schnittstellen) hervorgerufen haben.[1]

Sinn und Zweck des Prüferregisters ist es, Herstellern die Auswahl ihres Prüfers zu ermöglichen und Marktteilnehmer vor fachlich unqualifizierten Prüfungen zu schützen. Eine unzureichende Prüfertätigkeit wurde als eine Ursache der Unterbeteiligung ausgemacht, dem unter anderem durch das Prüferregister entgegengetreten werden soll.[2] Es bildet die Grundlage für die spezielle Sanktionsmöglichkeit der Entfernung aus dem Prüferregister bei Zweifeln an der erforderlichen Zuverlässigkeit oder verpackungsspezifischen Fachkunde.[3] Von der Entfernung aus dem Prüferregister hat die ZSVR bislang bei einem Sachverständigen wegen wiederholtem, grob pflichtwidrigen Verstoß gegen die Prüfleitlinien Vollständigkeitserklärung Gebrauch gemacht und diesen Sachverständigen für zwei Jahre „ausgelistet“.[4]

Seit dem 1. Januar 2019 verfügt die ZSVR nunmehr über mehrjährige Praxiserfahrungen mit dem Betrieb des Prüferregisters, über die nachfolgend berichtet wird. Dies wird verbunden mit Vorschlägen für die Praxis.

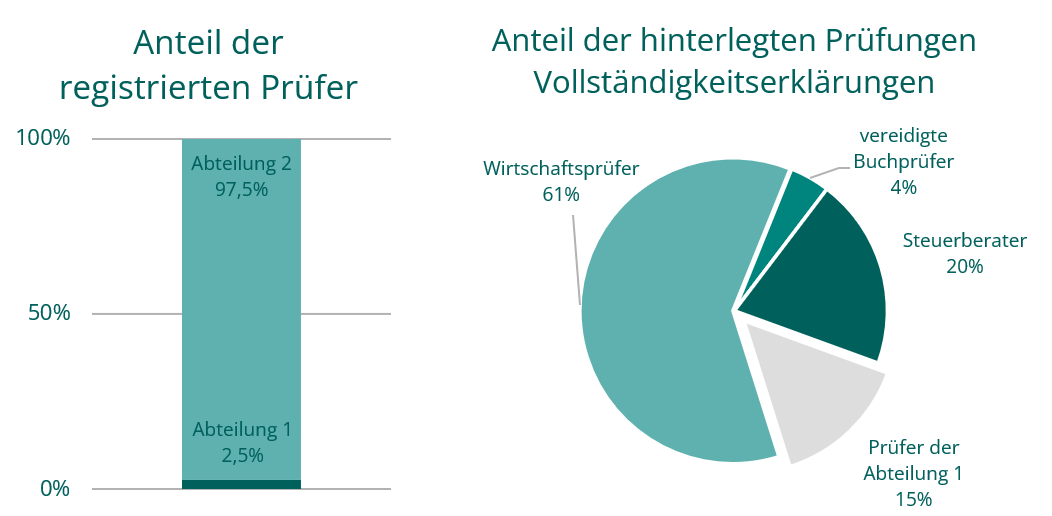

Zahlen und Fakten zu den registrierten Wirtschaftsprüfern, vereidigten Buchprüfern und Steuerberatern

Wirtschaftsprüfer, vereidigte Buchprüfer und Steuerberater (Abteilung 2 des Prüferregisters) machen den größten Anteil an registrierten Prüfern aus. Sie prüfen die Mehrzahl der hinterlegten Vollständigkeitserklärungen.

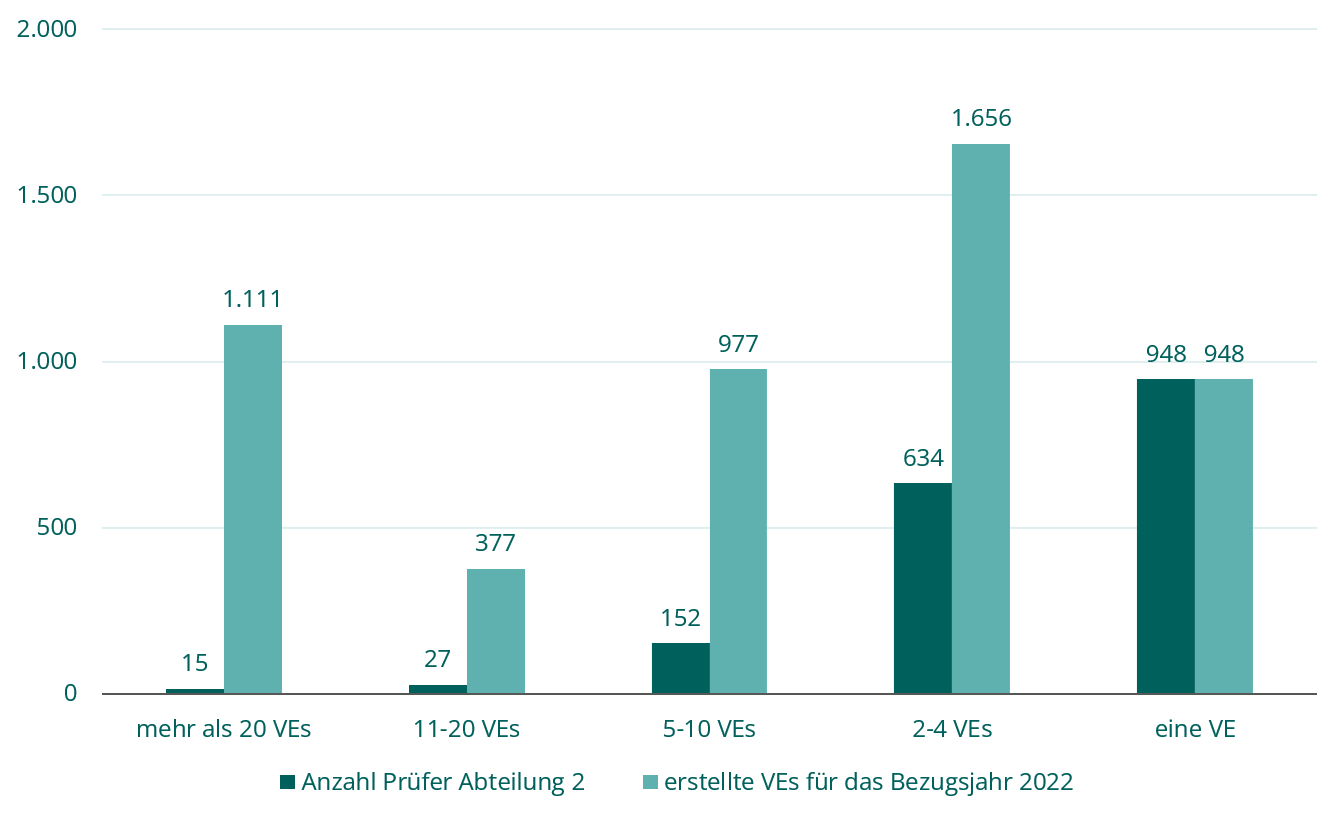

Von den registrierten Wirtschaftsprüfern, vereidigten Buchprüfern und Steuerberatern ist ein erheblicher Anteil inaktiv. Wenige der aktiven Berufsträger hinterlegen Vollständigkeitserklärungen in hoher Anzahl, was darauf schließen lässt, dass insoweit in der Prüfung von Vollständigkeitserklärungen ein eigenes Geschäftsfeld besteht. Die weit überwiegende Mehrheit hinterlegt weniger als fünf Vollständigkeitserklärungen in einem Bezugsjahr.

Prüfungsleistungen

In die Betrachtung der Prüfungsleistungen, die der Wirtschaftsprüfer, vereidigte Buchprüfer, Steuerberater oder Sachverständige (im Folgenden zusammenfassend als „Prüfer“ bezeichnet) gegenüber dem ihn beauftragenden Hersteller erbringt, wird hier auch die Prüferauswahl einbezogen. Die Prüfungsleistungen lassen sich sodann in der Leistungserbringungsphase unterteilen in die Prüfung, die Dokumentation und den technischen Vorgang der Bestätigung bzw. Hinterlegung.

Prüferauswahl

Von der Möglichkeit, die Beendigung der Registrierung einschließlich der Löschung aus dem Register herbeizuführen, wird kaum Gebrauch gemacht. Zudem bieten viele Wirtschaftsprüfer, vereidigte Buchprüfer und Steuerberater die Prüfung eher als Zusatzleistung für Hersteller an, die regelmäßig zum 15. Mai eines Kalenderjahres die Vollständigkeitserklärung zu hinterlegen haben. Herstellern, die außerplanmäßig eine Vollständigkeitserklärung nachholen müssen, etwa aufgrund der Aufforderung der zuständigen Landesvollzugsbehörde, bietet das Prüferregister zunehmend weniger geeignete Möglichkeiten, den passenden Prüfer zu finden.

Die ZSVR würde es daher begrüßen, wenn Wirtschaftsprüfer, vereidigte Buchprüfer und Steuerberater, die in Bezug auf die Prüfung von Vollständigkeitserklärungen inaktiv sind, ihre Registrierung beenden.

Die Beendigung einer Registrierung erfolgt direkt im Verpackungsregister LUCID. Der Prüfer muss sich mit seinen Zugangsdaten anmelden und in der Kachel „Stammdaten“ auf die Schaltfläche „Bearbeiten“ klicken. Die Schaltfläche „Registrierung beenden“ befindet sich ganz unten auf der Seite. Wer nicht mehr über seine Zugangsdaten verfügt, kann sich unter

pruefer(at)verpackungsregister.org

oder beim Telefonischen Support (siehe unten) melden.

Eine erneute Registrierung ist bei Bedarf jederzeit möglich. Aufgrund ausbleibender Beendigungen der Registrierung inaktiver Prüfer wird das Prüferregister zunehmend mit dem Effekt der sogenannten „Karteileichen“ belastet. So waren für das Bezugsjahr 2022 überhaupt nur noch 49 % der registrierten Prüfer aktiv.

Prüfung

Ziel bei der Prüfung einer Vollständigkeitserklärung ist es, dass der Prüfer mit hinreichender Sicherheit aufgrund der durch die Prüfung gewonnenen Erkenntnisse beurteilt, ob die Angaben des Herstellers zu Materialart und Masse der von ihm erstmals in Verkehr gebrachten, systembeteiligungspflichtigen Verpackungen mit den verpackungsrechtlichen Vorgaben im Einklang stehen. Über die Prüfung und Bestätigung von Vollständigkeitserklärungen sollen Hersteller so dazu angehalten werden, ihrer Systembeteiligungspflicht „vollständig“ nachzukommen. Unterbeteiligungen sollen prüferseitig festgestellt und vom Hersteller beseitigt werden. Dabei sind gemäß § 26 Abs. 1 Satz 2 Nr. 28 VerpackG die veröffentlichten Prüfleitlinien zwingend zu beachten.

Bei der Ausarbeitung ihrer Prüfleitlinien hat die ZSVR die ihr bekannten Formen der Unterbeteiligung zugrunde gelegt, so dass die Einhaltung der Prüfleitlinien bei der Prüfung weitmöglichst gewährleistet, dass der Prüfer eine etwaige Unterbeteiligung feststellen kann.

Die ZSVR möchte daher nochmals hervorheben, dass die Prüfleitlinien vor allem als Unterstützung und Hilfestellung zur Aufdeckung von Unterbeteiligung anzusehen sind. Sie sollen es den Prüfern erleichtern, die Prüfung nach der gesetzgeberischen Intention abzuwickeln und einen Prüfungsbericht zu verfassen, der die ZSVR dabei unterstützt, die notwendigen Informationen zur Erfüllung ihrer gesetzlichen Aufgabe zu erhalten.

Die nachfolgenden Beispiele betreffen wichtige Umstände, die auf eine Unterbeteiligung hindeuten können.

- Mengenabweichungen

- Die „Vollständigkeit“ steht prinzipiell in Frage, wenn Mengenabweichungen dokumentiert sind. Der Prüfer hat nach Prüffeld 9 der Prüfleitlinien die Mengenangaben heranzuziehen, die der Hersteller bei der zu prüfenden Vollständigkeitserklärung abgegeben hat, die er gemäß § 10 VerpackG der ZSVR gemeldet hat, darunter insbesondere seine Jahresabschlussmengenmeldung und die Mengen, die der Hersteller einem oder mehreren Systemen angegeben und systemseitig bestätigt bekommen hat. Zwischen diesen Mengenangaben muss Übereinstimmung herrschen, andernfalls besteht prüferseitig Aufklärungsbedarf. Können die Mengenabweichungen nicht aufgeklärt werden, darf die Bestätigung nicht uneingeschränkt erteilt werden.

- Die ZSVR hat auf die grundlegende Anforderung der Mengenkongruenz in ihrem Fallbericht 02/2020 zu Mengenabweichungen bei den Vollständigkeitserklärungen für das Bezugsjahr 2018 deutlich hingewiesen.

- Dennoch werden noch immer Vollständigkeitserklärungen mit klar erkennbaren Mengenabweichungen hinterlegt und uneingeschränkt testiert, ohne dass diese aufgeklärt und dokumentiert werden.

- Bestimmung des Umfangs systembeteiligungspflichtiger Verpackungen

- Zur Einordnung der Systembeteiligungspflicht empfiehlt die ZSVR dringend, die von ihr in Form des „Leitfadens“ nebst des „Kataloges systembeteiligungspflichtiger Verpackungen“ veröffentlichten Verwaltungsvorschriften sowie veröffentlichte Entscheidungen der ZSVR über Anträge gemäß § 26 Abs. 1 Satz 2 Nr. 23 bis 26 VerpackG maßgeblich heranzuziehen. Der Katalog enthält eine typisierende Betrachtung im Hinblick auf den typischen Anfall einer Verpackung und wurde im Rahmen der Analyse einer Gesamtmarktbetrachtung der jeweils betrachteten Produktgruppen mit ihren Verpackungen vorgenommen. Ziel des Leitfadens zum Katalog ist es, die Anwendung des Kataloges zu erläutern und zu erleichtern. Abweichungen von den Verwaltungsvorschriften sollten im Prüfungsbericht begründet werden, um Nachfragen seitens der ZSVR und damit Zusatzaufwand auch für den Prüfer zu vermeiden.

- Bei der Prüfung der „Vollständigkeit“ der systembeteiligten Verpackungen hat der Prüfer zur Bestimmung der Systembeteiligungspflicht regelmäßig den Katalog zu Rate zu ziehen, um überprüfen zu können, ob der Hersteller eine Verpackung hinsichtlich ihrer Beteiligungspflicht richtig zugeordnet hat. Den bei der ZSVR hinterlegten Prüfberichten ist häufig nicht zu entnehmen, ob der Katalog Anwendung gefunden hat bzw. weiterführende Erläuterungen sind selten.

- Die ZSVR würde es daher begrüßen, dass, wie in den Prüfleitlinien gefordert, die Einbeziehung des Kataloges bei der Prüfung entsprechend aussagekräftig dokumentiert wird.

- Umdefinieren von § 7-Verpackungen in § 15-Verpackungen

- Die Prüfung der ZSVR der bei ihr hinterlegten Vollständigkeitserklärungen sowie die Nachverfolgung unstimmiger Datenmeldungen durch die ZSVR zeigt regelmäßig, dass systembeteiligungspflichtige Verpackungen als Transportverpackungen deklariert werden und so dem Regime der Systembeteiligungspflicht entzogen werden. Transportverpackungen fallen typischerweise nicht beim Endverbraucher an, sondern verbleiben im Handel. Im Rahmen der Prüfung sollte der Prüfer daher besonderes Augenmerk auf das Prüffeld 4 der Prüfleitlinien richten, da hier die Abgrenzung systembeteiligungspflichtiger von nicht systembeteiligungspflichtigen Verpackungen besondere Berücksichtigung findet. Weitere Erläuterungen sowie Beispiele zu Transportverpackungen finden sich auch im Abschnitt 7 des Leitfadens zum Katalog.

- Fehlen von Versandverpackungen

- Für Einweg-Versandverpackungen, die regelmäßig systembeteiligungspflichtig sind, ist die Materialart Papier, Pappe, Karton (PPK) vorherrschend. Bei einem Hersteller, der seine Waren über einen eigenen Versandhandel vertreibt, müsste sich die entsprechende Beteiligungsmenge für die Versandverpackungen daher hauptsächlich bei PPK niederschlagen. Ist dies nicht der Fall, deutet das darauf hin, dass der Hersteller offensichtlich die Systembeteiligung für seine Versandverpackungen unterlassen hat. Es gibt wiederholt Fälle, in denen die Vollständigkeitserklärung dennoch uneingeschränkt testiert wird.

Dokumentation

Wichtig für die ZSVR ist eine umfassende Dokumentation in Form des Prüfberichtes. Ohne diese Grundlage kann schließlich die ihr gesetzlich zugewiesene Aufgabe der Prüfung von Vollständigkeitserklärungen aufgrund der hohen Anzahl nicht annähernd in zweckmäßiger Weise bewältigt werden. Deshalb sind die Anforderungen an die Dokumentation in den Prüfleitlinien auch sehr detailliert vorgegeben. Zwar rechtfertigt eine unzureichende Dokumentation des Prüfers allein noch keinen Verdacht auf eine Unterbeteiligung des Herstellers. Jedoch lässt der Prüfer bei einer unzureichenden Dokumentation die Chance ungenutzt, zur Überzeugung der ZSVR darzulegen, dass er im gebotenen Umfang einer möglichen Unterbeteiligung nachgegangen ist. So bleibt für die ZSVR bei unzureichender Dokumentation eine potenzielle Unterbeteiligung beim Hersteller und bei tatsächlicher Unterbeteiligung ein grob pflichtwidriger Verstoß des Prüfers gegen die Prüfleitlinien möglich.

Wie die nachfolgenden Beispiele zeigen, ist eine Qualitätssicherung prüferseitig notwendig.

- Bezug auf VerpackV aufgrund veralteter Dokumente im Prüfbericht

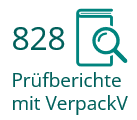

- In der Praxis dürfte die Arbeitsweise bei der Erstellung von „Folgeberichten“ so sein, dass der Vorjahresbericht als Ausgangsdokument herangezogen wird. Das Ausgangsdokument muss dann aber entsprechend gewissenhaft aktualisiert und geändert werden. Teilweise werden jedoch immer noch Texte unverändert übernommen, die sich auf die Rechtslage vor 2019 beziehen, so dass die Methode der Texterstellung für den Prüfbericht Zweifel aufwirft. Dies betrifft 828 Fälle von Prüfern der Abteilung 2 des Prüferregisters im Bezugsjahr 2022.

- Fehlende Herleitung des Prüfungsergebnisses

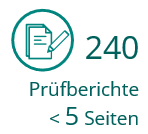

- Prüfberichte, die nur wenige Seiten umfassen, können unmöglich den Anforderungen an die Dokumentation aus den Prüfleitlinien gerecht werden. Dort werden immerhin 26 Pflichtinhalte für den Prüfbericht aufgeführt. Dies betrifft im Bezugsjahr 2022 240 Berichte von Prüfern der Abteilung 2 des Prüferregisters.

- Keine qualitativen Aussagen zum Prüfergebnis unter Verwendung von Textbausteinen

- Die Prüfleitlinien enthalten Prüffelder. Gefordert wird eine gesonderte Darstellung für jedes einzelne Prüffeld im Prüfbericht. Regelmäßig wird diese Anforderung so umgesetzt, dass ein Textbaustein verwendet wird, etwa „Die Prüfung ergab keine Beanstandungen.“, nachdem einfach das betroffene Prüffeld wörtlich zitiert wurde. Qualitative Aussagen werden dagegen nicht getroffen. Die ZSVR hat daher die Prüfleitlinien dahingehend ergänzt, dass qualitative Aussagen zu erfolgen haben.

- Beispiel: „Der Hersteller verwiegt seine Verpackungen mittels geeichter Waagen, zum Teil greift er auch bei Importware auf Spezifikationen zurück. Beides wurde nachvollzogen.“

- Dies wäre aus Sicht der ZSVR im Grunde eine Minimalanforderung, andernfalls hat der Prüfbericht keinerlei sachbezogenen Mehrwert.

Hinterlegung

Der technische Vorgang der Hinterlegung sollte im Interesse aller Beteiligten möglichst reibungslos ablaufen. Vereinzelt gibt es dabei nach wie vor mitunter Schwierigkeiten teils technischer, teils inhaltlicher Art wie die nachfolgenden:

- Hinterlegte Dokumente sind aufgrund von verwandten Signaturen oder Wasserzeichen nicht automatisiert lesbar oder mit einem Kennwortschutz versehene Dokumente können gar nicht hochgeladen werden.

- Es fehlen Pflichtangaben des Herstellers in der Herstellererklärung.

- Es werden falsche Dokumente (weder Prüfbericht noch Herstellererklärung oder nur eines von beiden oder eines von beiden mehrfach) hochgeladen.

- Es wird nicht beachtet, dass die Freischaltung der Signaturkarte für die qualifizierte elektronische Signatur teilweise sechs bis acht Wochen dauern kann. Dadurch kann die rechtzeitige Hinterlegung zum 15. Mai des Kalenderjahres in Einzelfällen kritisch werden, was als bußgeldbewehrtes Fristversäumnis auf den Hersteller zurückfallen kann. Informationen zur elektronischen Signatur sind veröffentlicht unter

www.verpackungsregister.org/verpackungsregister-lucid/anleitungen/elektronische-signaturen-qes

Anpassung der Prüfleitlinien Vollständigkeitserklärungen 2024

Die ZSVR hat sich der Kritik an den Prüfleitlinien in Bezug auf die Schnittstellen zu den berufsrechtlichen Rahmenbedingungen einschließlich des IDW durchaus gestellt und beabsichtigt, künftig in den Prüfleitlinien den risikobasierten Prüfansatz zu integrieren. Die Prüfungsmethode wird mehrstufig geregelt. Zunächst erfolgen aussagebezogene vorgelagerte Prüfungshandlungen. Die zweite Stufe besteht daraus, dass eine Aufbau- und Funktionsprüfung stattfindet. Das interne Kontrollsystem (IKS) beim Hersteller soll Fehler verhindern oder aufdecken. Anschließend erfolgen die aussagebezogenen Prüfungshandlungen.

Weitere beabsichtigte Änderungen stellen die notwendigen Weiterentwicklungen dafür dar, dass umfassend Feststellungen zur Vermeidung der Unterbeteiligung erfolgen sollen. So sollen die Prüffelder in den Prüfleitlinien umstrukturiert und teilweise konkretisiert werden sowie um Pflichten zur Prüfung von zum Beispiel Beteiligungsverträgen und auffälligen Mengenveränderungen zum Vorjahr konkretisiert werden.

Um die Aussagekraft der Prüfberichte qualitativ zu erhöhen, plant die ZSVR genaue Vorgaben zur Dokumentation in den Prüfleitlinien zu verankern. So soll unter anderem nachvollziehbarer werden, mit welchen Prüffeldern der Prüfer sich aufgrund der individuellen Situation beim jeweiligen Hersteller intensiver auseinandergesetzt hat. Gleichzeitig hilft die Schilderung der Herleitung des Prüfergebnisses der ZSVR bei der Beurteilung, ob der Hersteller seinen Pflichten gemäß des Verpackungsgesetzes nachkommt.

Grob pflichtwidrige Verstöße gegen die Prüfleitlinien

Die ZSVR kann Sachverständige und Prüfer gemäß § 26 Abs. 1 Satz 2 Nr. 28 i. V. m. § 27 Abs. 4 VerpackG bei wiederholten, grob pflichtwidrigen Verstößen gegen die Prüfleitlinien aus dem Prüferregister für bis zu drei Jahren entfernen. Die Anforderungen an eine Entfernung aus dem Prüferregister sind vom Verwaltungsgericht Osnabrück klar herausgearbeitet worden.[5] Allein Mängel in der Dokumentation der Prüfergebnisse sind zwar nicht ausreichend. Jedoch liegt eine Entfernung aus dem Prüferregister nahe und ist gerichtsfest möglich, wenn eine Unterbeteiligung des Herstellers[6] in der Prüfung unbeanstandet bleibt. Die Unterbeteiligung stellt zunächst einen Gesetzesverstoß des Herstellers dar. Wenn eine solche Unterbeteiligung des Herstellers vom Prüfer unbeanstandet bleibt, dürfte das in aller Regel darauf beruhen, dass in der Prüfung nicht nach den Prüfleitlinien vorgegangen wurde. Denn die Prüfleitlinien Vollständigkeitserklärungen geben Prüfhandlungen vor, mittels derer sämtliche bekannten Verhaltensweisen der Unterbeteiligung aufgedeckt werden können und sollen.

Für einen grob pflichtwidrigen Verstoß kommt es auf objektive Maßstäbe an, nicht auf ein subjektives Verschulden. Der Verstoß muss schwerwiegend sein. Das ist der Fall, wenn gegen eine ihrer Funktion nach besonders bedeutsame Regelung verstoßen wird oder der Prüfer sich besonders weit vom geltenden Recht entfernt. Damit ist nicht das Berufsrecht des Prüfers gemeint, sondern das Verpackungsgesetz und die Prüfleitlinien.

Für einen wiederholten Verstoß sind zumindest zwei Fälle erforderlich. Denkbar ist das für mehrere gleichgelagerte Sachverhalte desselben Herstellers über mehrere Bezugsjahre oder auch für unterschiedliche Sachverhalte desselben oder mehrerer Hersteller. In dem vom VG Osnabrück entschiedenen Fall hatte der Sachverständige unberechtigte Mengenabzüge desselben Herstellers in mehreren Bezugsjahren wegen angeblicher Unverkäuflichkeit unbeanstandet gelassen.

Serviceleistungen der ZSVR

Die ZSVR bietet umfangreiche Serviceleistungen an. Wünschenswert wäre, dass diese intensiver genutzt werden.

Dies betrifft in besonderem Maße Prüfer, die erstmals oder nicht regelmäßig Vollständigkeitserklärungen prüfen. Aber auch für erfahrene Prüfer treten immer wieder neue Konstellationen auf, insbesondere wenn sie Hersteller erstmalig prüfen oder bei einem Hersteller gegenüber dem Vorjahr wesentlich geänderte Umstände eingetreten sind.

- Telefonischer Support: +49 541 34310555 (Montag bis Freitag: 9:00 - 17:00 Uhr)

(ausgenommen sind gesetzliche Feiertage in Niedersachsen)

Der telefonische Support steht für die Klärung technischer Fragen in Zusammenhang mit der Hinterlegung von Vollständigkeitserklärungen zur Verfügung. - Prüferpostfach für Anfragen:

pruefer(at)verpackungsregister.org

Hier werden möglichst zeitnah per E-Mail technische und inhaltliche Fragen beantwortet. - Technische Anleitung VE

- Informationen auf der Internetseite, zum Beispiel die Checkliste Prüferregistrierung

- Prüfleitlinien Vollständigkeitserklärungen

- Katalog systembeteiligungspflichtiger Verpackungen, Leitfaden und Katalogdatenbank

- Webinar Schulungsmodul

Fazit

Nach den Praxiserfahrungen der ZSVR hat sich das Prüferregister grundsätzlich bewährt. Allerdings stehen alle Beteiligten vor der Herausforderung, dass sich die Qualität der Prüfung und Dokumentation steigern müssen. Die Prüfleitlinien Vollständigkeitserklärung geben die erwartete Qualität eindeutig vor, werden aber teilweise nicht ausreichend in der Prüfpraxis umgesetzt. Die teilweise geringe Akzeptanz der Prüfleitlinien sollte aber nicht den Blick auf das Ziel verstellen, um dessen Verwirklichung es geht: Unterbeteiligung beseitigen.

Die Entfernung aus dem Prüferregister ist kein geeignetes Mittel, um Qualitätsmängel bei den Prüfungen nach dem Verpackungsgesetz in der Breite abzustellen. Hierfür muss die ZSVR auf andere Steuerungsmechanismen zurückgreifen (Schulungen, Weiterentwicklung der Prüfleitlinien, Nachforderung von Unterlagen bei VE-pflichtigen Herstellern und anderen).

Erhebliche praktische Bedeutung kommt der Entfernung aus dem Prüferregister als Sanktionsmöglichkeit in Fällen zu, in denen Prüfer die Unterbeteiligung von Herstellern unbeanstandet lassen. In diesen Fällen ist eine Entfernung aus dem Prüferregister gerichtsfest möglich. Nur durch eine gewissenhafte Prüfung nach den Prüfleitlinien Vollständigkeitserklärung der ZSVR können Prüfer dem vorbeugen. Dies umfasst allerdings auch die Konsequenz, bei festgestellten Mängeln im Beteiligungsverhalten des Herstellers auf eine Nachbeteiligung zu bestehen, andernfalls das Testat einzuschränken oder zu verweigern.

Adressat der Regelung zu Ordnungswidrigkeiten gemäß § 36 VerpackG ist der Prüfer nicht. Der Hersteller hat bei einer Unterbeteiligung den objektiven Bußgeldtatbestand des § 36 Abs. 1 Nr. 3 VerpackG verwirklicht. Mit der Entfernung eines Prüfers aus dem Prüferregister würde daher regelmäßig eine Abgabe der ZSVR an den Vollzug wegen des Verdachtes einer Ordnungswidrigkeit des Herstellers einhergehen. Ziel der Prüfung ist es aber gerade, den Hersteller vor dieser möglichen, einschneidenden Folge zu schützen.

Stand: 17. April 2024

Fußnoten

- Helmerking, Rennebarth, Der Steuerberater als Prüfer von Vollständigkeitserklärungen gemäß § 11 Verpackungsgesetz, DStR 2019, 948ff.; Olbrich u.a., Zur fragwürdigen Zweckadäquanz der Prüfleitlinien zum Verpackungsgesetz, DB 2023, 593ff.

- Hartwig, in: Stroetmann, Flanderka, Hartwig, Verpackungsgesetz, Kommentar, 2020, Seite 260.

- Ludewig, in: Schmehl/Klement, GK-KrwG, 2019, Rn. 32 zu § 27 VerpackG; BT-Drs. 18/11274, Erläuterung zu § 27 Abs. 4.

- VG Osnabrück, Beschluss vom 11.10.2023 – 7 B 28/23, Abfallrecht 2023, 293ff.

- Siehe Fn. 4.

- Zur Unterbeteiligung siehe Winter, Auslegungsfragen bei der Anwendung des Verpackungsgesetzes, DVBl. 2023, 260, 261.