European Single Electronic Format (ESEF)

- Welche Rechtsvorschriften liegen den ESEF-Anforderungen zugrunde?

- Wer ist in Deutschland berichtspflichtig?

- Was ist zu berichten und offenzulegen?

- Ab wann gelten die ESEF-Pflichten?

- Welche Aspekte sind im Rahmen der Abschlussprüfung zu beachten?

- Was ist Mandanten und Abschlussprüfern zu empfehlen?

- Ausblick: ESEF-Verordnung und künftige Nachhaltigkeitsberichterstattung?

- Linkliste

Zur Umsetzung einer europaweit einheitlichen elektronischen Berichterstattung hat die Europäische Kommission im Jahr 2018 zur Ergänzung der EU-Transparenzrichtlinie eine delegierte Verordnung verabschiedet, welche das elektronische Format des Jahresfinanzberichts vorgibt: das sogenannte European Single Electronic Format (ESEF). Damit soll die Finanzberichterstattung vereinfacht, die Transparenz erhöht und die Zugänglichkeit und Analyse von Jahresfinanzberichten erleichtert werden.

In diesem Zusammenhang hat die EU auch die sogenannte ESEF-Taxonomie vorgegeben, die auf der Taxonomie der International Financial Reporting Standards (IFRS) basiert und anhand der die (Pflicht-)Bestandteile des Jahresfinanzberichtes klassifiziert werden.

Betroffene deutsche Unternehmen müssen über das ESEF-Umsetzungsgesetz („Gesetz zur weiteren Umsetzung der Transparenzrichtlinie-Änderungsrichtlinie“) seit dem 1. Januar 2020 ihre Jahresfinanzberichte in diesem einheitlichen elektronischen Format erstellen.

Nachfolgend werden ausgewählte Fragen im Zusammenhang mit ESEF beleuchtet.

Welche Rechtsvorschriften liegen den ESEF-Anforderungen zugrunde?

Die einheitliche Berichterstattung ergibt sich aus der EU-Transparenzrichtlinie (2013/50/EU).

Die technische Umsetzung ist in der delegierten Verordnung (EU) 2019/815 (sog. ESEF-VO) geregelt.

Die nationale Umsetzung der europäischen ESEF-Vorschriften erfolgte in Deutschland durch das im August 2020 verkündete ESEF-Umsetzungsgesetz.

Wer ist in Deutschland berichtspflichtig?

Betroffen sind nach § 328 Abs. 1 S. 4 HGB Kapitalgesellschaften sowie Personenhandelsgesellschaften gemäß § 264a HGB,

- die als Inlandsemittenten gelten (§ 2 Abs. 14 WpHG),

- die Wertpapiere im Sinne des § 2 Abs. 1 WpHG ausgeben und

- keine Kapitalgesellschaft im Sinne des § 327a HGB ist.

In 2021 waren in Deutschland etwa 500 WpHG-Inlandsemittenten von der ESEF-Regulierung betroffen. Hiervon stellten etwa 400 Unternehmen einen IFRS-Konzernabschluss unter Berücksichtigung der iXBRL-Vorgaben auf.

Was ist zu berichten und offenzulegen?

Nach der ESEF-Verordnung müssen die Bestandteile des Jahresfinanzberichts seit dem 1. Januar 2020 im XHTML-Format (Extensible Hyper Text Markup Language) offengelegt werden. Zudem muss beim Konzernabschluss nach IFRS eine Auszeichnung mittels der iXBRL-Technologie (Inline eXtensible Business Reporting Language) erfolgen.

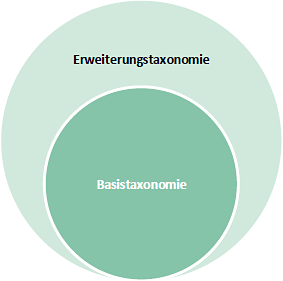

Dadurch können die Berichtsinformationen der Jahresfinanzberichte standardisiert und maschinenlesbar und -auswertbar aufbereitet werden. Der Anhang der ESEF-VO enthält hierzu die Basistaxonomie, nach welcher die Pflichtbestandteile klassifiziert werden. Die Basistaxonomie ist unternehmensindividuell zu erweitern, wenn das naheliegendste Element die rechnungslegungsbezogene Bedeutung falsch darstellen würde (Erweiterungstaxonomie).

In Deutschland erfolgte die Umsetzung der europäischen ESEF-Vorschriften durch das ESEF-Umsetzungsgesetz. Die wesentlichen Inhalte dieses Gesetzes betreffen:

- Änderungen der Offenlegungsvorschriften (§ 328 HGB):

- die betroffenen Unternehmen haben die nach § 325 HGB offenzulegenden Dokumente (Jahresabschluss, Lagebericht, Konzernabschluss, Konzernlagebericht und die in § 328 Abs. 1 S. 1 HGB genannten Erklärungen der gesetzlichen Vertreter) nach Maßgabe des Artikels 3 der ESEF-VO im einheitlichen ESEF-Format (das heißt im XHTML-Format) offenzulegen und

- ihren Konzernabschluss nach Maßgabe der Artikel 4 und 6 der ESEF-VO unter Verwendung der vorgegebenen XBRL-Taxonomie auszuzeichnen (sogenanntes „Tagging“),

- Änderungen der Prüfungsvorschriften:

- § 317 Abs. 3a HGB betreffend dem Gegenstand und Umfang der Prüfung und

- § 322 Abs. 1 S. 4 HGB betreffend der Berichterstattung im Bestätigungsvermerk,

- Änderung der Enforcement-Vorschriften (§ 342b HGB – mittlerweile aufgehoben durch das FISG) und

- Änderungen im WpHG und in weiteren Gesetzen.

Ab wann gelten die ESEF-Pflichten?

Die Umsetzung der gesetzlichen Anforderungen aus dem ESEF-Umsetzungsgesetz erfolgt zeitlich gestaffelt:

- Für Geschäftsjahre ab dem 1. Januar 2020 besteht die Verpflichtung zur Erstellung der Jahresfinanzberichte im XHTML-Format.

- Darüber hinaus müssen ab dem 1. Januar 2020 die primären Abschlussbestandteile (Bilanz, Gesamtergebnisrechnung, Kapitalflussrechnung und Eigenkapitalveränderungsrechnung von konsolidierten IFRS-Abschlüssen) sowie bestimmte Basisinformationen (beispielsweise Name, Sitz und Rechtsform) unter Verwendung des iXBRL-Formats ausgezeichnet werden (Tagging), vergleiche Tabelle 1 des Anhangs II der ESEF-Verordnung.

- Für Geschäftsjahre ab dem 1. Januar 2022 müssen auch die Anhangangaben getaggt werden, wobei diese lediglich als Textblöcke auszuzeichnen sind (sogenanntes „Block Tagging“). Die obligatorischen Elemente der Basistaxonomie sind Tabelle 2 des Anhangs II der ESEF-Verordnung zu entnehmen.

- Bei den insgesamt 252 obligatorischen Elementen handelt es sich um:

- 11 Text Elemente (zum Beispiel Name, Sitz und Rechtsform),

- 96 Text-Block Elemente für Rechnungslegungsmethoden,

- 142 Text-Block Elemente für Disclosures und

- 3 Elemente für quantitative Angaben (vor allem Dividendeninformationen).

Welche Aspekte sind im Rahmen der Abschlussprüfung zu beachten?

Durch das ESEF-UG wurden sowohl die gesetzlichen Bestimmungen zum Gegenstand und Umfang der Prüfung (§ 317 Abs. 3a HGB) als auch zum Bestätigungsvermerk (§ 322 Abs. 1 S. 4 HGB) erweitert. Eine Prüfung erschien dem Gesetzgeber notwendig, um nicht das Vertrauen der Abschlussadressaten in die Richtigkeit der Angaben und damit die Integrität der Kapitalmärkte zu schwächen.

Nach dem geänderten § 317 Abs. 3a HGB hat der Abschlussprüfer

- bei einer Kapitalgesellschaft,

- die als Inlandsemittent (§ 2 Abs. 14 WpHG) Wertpapiere (§ 2 Abs.1 WpHG) begibt und

- keine Kapitalgesellschaft im Sinne des § 327a HGB ist,

im Rahmen der Prüfung auch zu beurteilen, ob die für Zwecke der Offenlegung erstellte Wiedergabe des Jahresabschlusses und Lageberichts bzw. des Konzernabschlusses und des Konzernlageberichts den Vorgaben des § 328 Abs. 1 HGB entsprechen (sogenannte ESEF-Prüfung), das heißt, ob sie im einheitlichen XHTML-Format erstellt und ob die Auszeichnungen im IFRS-Konzernabschluss sachgerecht sind.

Sofern eine Konzernabschlussprüfung eines IFRS-Konzernabschlusses durchgeführt wird, erstreckt sich diese Prüfung auch auf die in der elektronischen Wiedergabe enthaltenen Auszeichnungen nach Artikel 4 und 6 der ESEF-VO.

In der Begründung zum ESEF-Umsetzungsgesetz hat der Gesetzgeber ausgeführt, dass der Abschlussprüfer zu beurteilen hat, ob die Wiedergaben in allen wesentlichen Belangen „ESEF-konform“ erstellt worden sind.

Die ESEF-Prüfung erstreckt sich nicht auf die in den zu prüfenden ESEF-Unterlagen enthaltenen Informationen. Vielmehr hat der Abschlussprüfer zu beurteilen, ob die betroffenen Einzelinformationen des Jahresabschlusses beziehungsweise des Konzernabschlusses sowie des (Konzern-)Lageberichts unter Beachtung der ESEF-VO in allen wesentlichen Belangen in das geforderte XHTML-Format überführt wurden und ob die betroffenen Einzelinformationen des IFRS-Konzernabschlusses in allen wesentlichen Belangen nach der ESEF-VO mittels Inline XBRL-Technologie ausgezeichnet wurden (ESEF-Konformität).

Zur Beurteilung, ob die zu prüfenden ESEF-Unterlagen in allen wesentlichen Belangen den Anforderungen des § 328 HGB entsprechen, hat der Abschlussprüfer festzustellen, ob

- die zu prüfenden ESEF-Unterlagen die Vorgaben der ESEF-VO an die technische Gültigkeit erfüllen,

- die zu prüfenden ESEF-Unterlagen eine inhaltsgleiche XHTML-Wiedergabe des geprüften Abschlusses sowie des geprüften (Konzern-)Lageberichts ermöglichen und

- (sofern einschlägig) die Auszeichnung der betroffenen Einzelinformationen des IFRS-Konzernabschlusses mit iXBRL-Technologie eine angemessene und vollständige maschinenlesbare XBRL-Kopie der XHTML-Wiedergabe nach Maßgabe der Art. 4 und 6 der ESEF-VO ermöglicht.

Über das Ergebnis der Prüfung nach § 317 Abs. 3a HGB hat der Abschlussprüfer gemäß § 322 Abs. 1 S. 4 HGB im Bestätigungsvermerk in einem besonderen Abschnitt zu berichten.

In den Abschnitt „Sonstige gesetzliche und andere rechtliche Anforderungen“ ist ein gesonderter Vermerk mit der Überschrift „Vermerk über die Prüfung der für Zwecke der Offenlegung erstellten elektronischen Wiedergaben des Abschlusses und des Lageberichts nach § 317 Abs. 3a HGB“ aufzunehmen („ESEF-Vermerk“). Dieser Vermerk wird gemeinsam mit dem Bestätigungsvermerk erteilt, ein gesondertes Datum für den ESEF-Vermerk ist nicht zulässig.

Der ESEF-Vermerk beinhaltet

- das Prüfungsurteil,

- die Grundlage für das Prüfungsurteil,

- eine Beschreibung der Verantwortung der gesetzlichen Vertreter und der für die Überwachung Verantwortlichen für die ESEF-Unterlagen und

- eine Beschreibung der Verantwortung des Abschlussprüfers für die Prüfung der ESEF-Unterlagen.

Darüber hinaus hat der Abschlussprüfer auch im Prüfungsbericht über das Ergebnis der ESEF-Prüfung zu berichten und zumindest einen Verweis auf den gesonderten Vermerk zur ESEF-Prüfung im Bestätigungsvermerk aufzunehmen.

Das IDW hat zur Unterstützung des Berufsstands für die Prüfung der für Zwecke der Offenlegung erstellten elektronischen Wiedergaben von Abschlüssen und Lageberichten nach § 317 Abs. 3a HGB eine fachliche Verlautbarung veröffentlicht (IDW PS 410).

Für weitergehende Ausführungen verweisen wir auf IDW PS 410 sowie die einschlägige Fachliteratur.

Was ist Mandanten und Abschlussprüfern zu empfehlen?

Bereits die Erfahrungen aus den ersten Jahren der Anwendung haben gezeigt, dass die ESEF-Anforderungen die verpflichteten Unternehmen und deren Abschlussprüfer vor neue fachliche und organisatorische Herausforderungen gestellt haben.

Ein sorgfältiger Umsetzungsplan unter Einbindung der maßgeblich Beteiligten (vor allem Rechnungslegungsabteilung und IT-Abteilung) ist vor allem aufgrund der hohen technischen Anforderungen unvermeidbar. Unternehmen sollten frühzeitig mit der Auswahl und der Einführung einer geeigneten ESEF-konformen Software beginnen.

Der Abschlussprüfer sollte – unter Beachtung der Unabhängigkeitsregelungen einschließlich des Selbstprüfungsverbots – frühzeitig eingebunden werden, da die Erstellungs- und Prüfungsprozesse vielfach ineinandergreifen und den ohnehin schon straffen Zeitraum der Prüfung zusätzlich beanspruchen, da Vorbereitung und Prüfung der ESEF-Unterlagen mitunter parallel stattfinden.

Ausblick: ESEF-Verordnung und künftige Nachhaltigkeitsberichterstattung?

Voraussichtlich ab dem Geschäftsjahr 2024 müssen zunächst alle (Mutter-) Unternehmen, die bereits jetzt nach der sogenannten Non-Financial Reporting Directive (Richtlinie 2014/95/EU) zur Erstellung einer nichtfinanziellen Erklärung verpflichtet sind, eine Nachhaltigkeitsberichterstattung nach den European Sustainability Reporting Standards (ESRS) in ihren Lagebericht aufnehmen und diesen prüfen lassen.

Darüber hinaus sieht der derzeitige Entwurf der CSRD auch vor, dass die bisherigen ESEF-Anforderungen auch für den Nachhaltigkeitsbericht gelten, sodass die Nachhaltigkeitsangaben gesondert ausgezeichnet werden müssen.

Der von der ESEF-VO betroffene Anwenderkreis wird sich damit auf voraussichtlich mindestens 15.000 deutsche Unternehmen ausweiten. Die Einführung soll ab 2024 in gestaffelter Form erfolgen, wie nachfolgende Abbildung veranschaulicht: