Das Studium

Ein wirtschaftswissenschaftliches Studium ist in aller Regel der erste Schritt für alle, die den Beruf des Wirtschaftsprüfers anstreben. Rund 85 Prozent aller heute praktizierenden Wirtschaftsprüfer besitzen einen Abschluss in diesen Studiengängen. Zwingend erforderlich ist das jedoch nicht. Die Zulassung zur Prüfung als Wirtschaftsprüfer setzt den Nachweis einer abgeschlossenen Hochschulausbildung voraus, der Abschluss einer bestimmten Studienrichtung wird nicht verlangt. Da das Wirtschaftsprüfungsexamen jedoch einen hohen Kenntnisstand im Bereich der Wirtschaftswissenschaften erfordert, erleichtert eine entsprechende Spezialisierung die weiteren Schritte. So sind im Rahmen des wirtschaftswissenschaftlichen Studiums die Studienschwerpunkte „Wirtschaftsprüfung“ und „Betriebliche Steuerlehre“ sowie „Steuerrecht“ zu empfehlen.

Die Wahl der Hochschule – Universität oder Fachhochschule – bleibt eine freie Entscheidung. Mittlerweile bieten aber zahlreiche Hochschulen spezielle Module an, die sich eingehend mit den Aufgabenbereichen der Wirtschaftsprüfung befassen.

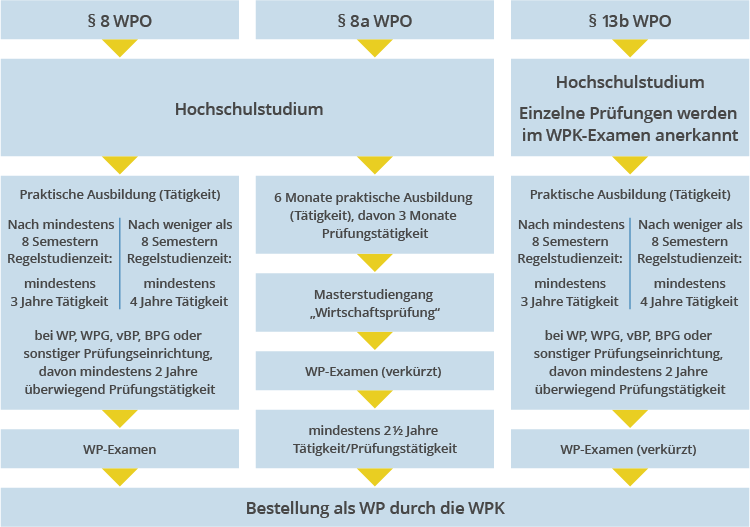

Erste Hochschulen bieten Masterstudiengänge nach § 8 a WPO an, die zielgerichtet für den Beruf des Wirtschaftsprüfers ausbilden. Diese Studiengänge unterliegen einer besonderen Akkreditierung, bei der überprüft wird, ob sie für die Ausbildung von Wirtschaftsprüfern besonders geeignet sind. Weitere Hochschulen bieten Studiengänge an, in denen Prüfungen einzelnen Studienleistungen für das Wirtschaftsprüfungsexamen nach § 13 b WPO als gleichwertig anerkannt sind. Es lohnt sich deshalb, die Studienangebote der Hochschulen zu überprüfen. Hierzu empfehlen wir unseren Studienführer „Wirtschaftsprüfung“, der eine Übersicht der Hochschulen mit einschlägigen Fachrichtungen und Studiengängen bietet und zu jedem Semester aktualisiert erscheint. Der Studienführer und eine Liste der Hochschulen, die nach § 8 a ausbilden bzw. nach § 13 b WPO gleichwertige Prüfungen anbieten, sind kostenlos hier abrufbar.

Praxis ist Voraussetzung

Neben einem Studienabschluss muss jeder Bewerber eine genügende praktische Ausbildung (Tätigkeit) nachweisen. Hat die Regelstudienzeit des abgeschlossenen Studiums acht oder mehr Semester betragen, ist die Voraussetzung erfüllt, wenn eine wenigstens dreijährige Tätigkeit nachgewiesen wird. Darüber hinaus müssen alle Bewerber nachweisen, dass sie wenigstens während der Dauer zweier Jahre überwiegend an Abschlussprüfungen teilgenommen und an der Abfassung der Prüfungsberichte mitgewirkt haben.

Die Zulassung

Wer Wirtschaftsprüfer werden will, muss durch seine Vorbildung und durch seine praktische Berufserfahrung den Zulassungsvoraussetzungen der Wirtschaftsprüferordnung gerecht werden.

Vor der Prüfung als Wirtschaftsprüfer muss daher jeder Kandidat nachweisen, dass er die Zulassungsvoraussetzungen erfüllt.

Zuständig für die Durchführung des Zulassungsverfahrens und des sich daran anschließenden Prüfungsverfahrens ist die Prüfungsstelle für das Wirtschaftsprüfungsexamen bei der Wirtschaftsprüferkammer.

Anträge auf Zulassung zum Wirtschaftsprüfungsexamen sind an eine der Landesgeschäftsstellen der Wirtschaftsprüferkammer zu richten. Die Adressen der Landesgeschäftsstellen sind hier abrufbar.

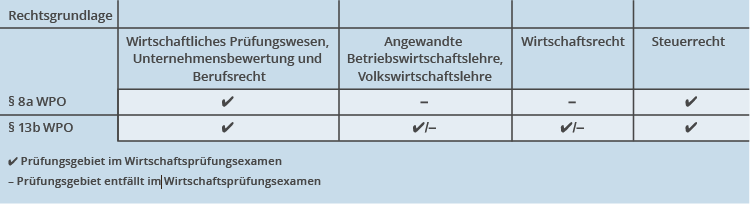

Die Prüfung als Wirtschaftsprüfer wird vor der unabhängig tätigen Prüfungskommission abgelegt. Das Wirtschaftsprüfungsexamen besteht aus einer schriftlichen und einer mündlichen Prüfung. Die schriftliche Prüfung umfasst sieben Aufsichtsarbeiten. Dabei werden folgende Themen behandelt:

- Wirtschaftliches Prüfungswesen, Unternehmensbewertung und Berufsrecht (2 Klausuren)

- Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre (2 Klausuren)

- Wirtschaftsrecht (1 Klausur)

- Steuerrecht (2 Klausuren).

Steuerberater und Bewerber, die die Prüfung als Steuerberater bestanden haben, können die Prüfung in verkürzter Form ablegen; dann entfallen die schriftliche und die mündliche Prüfung im Steuerrecht. Weitere Möglichkeiten der Verkürzung des Wirtschaftsprüfungsexamens sehen § 8 a und § 13 b WPO vor. Nach erfolgreichem Abschluss eines nach § 8 a WPO akkreditierten Masterstudiums entfallen im Wirtschaftsprüfungsexamen die schriftlichen und mündlichen Prüfungen in den Gebieten „Angewandte Betriebswirtschaftslehre, Volkswirtschaftslehre“ und „Wirtschaftsrecht“. Sind in anderen Studiengängen in diesen Prüfungsgebieten Prüfungsleistungen erbracht worden, die denen im Wirtschaftsprüfungsexamen nach Inhalt, Form und Umfang gleichwertig sind, können diese nach § 13 b WPO auf das Wirtschaftsprüfungsexamen angerechnet werden; die schriftliche und die mündliche Prüfung in dem jeweiligen Gebiet entfallen dann.

Wichtige Downloads

Wirtschaftsprüfer - Ein attraktiver Beruf im Kernbereich der Wirtschaft (PDF 1,8 MB)

Wirtschaftsprüfer - Ein attraktiver Beruf im Kernbereich der Wirtschaft (PDF 1,8 MB) Wirtschaftsprüfer - (D)ein Traumberuf (für Schülerinnen und Schüler) (PDF 1,6 MB)

Wirtschaftsprüfer - (D)ein Traumberuf (für Schülerinnen und Schüler) (PDF 1,6 MB) Studienführer Wirtschaftsprüfung der WPK – Sommersemester 2024 (PDF 2,6 MB)

Studienführer Wirtschaftsprüfung der WPK – Sommersemester 2024 (PDF 2,6 MB) Studiengänge nach § 8a WPO (PDF 119 KB)

Studiengänge nach § 8a WPO (PDF 119 KB) Studiengänge nach § 13b WPO (PDF 157 KB)

Studiengänge nach § 13b WPO (PDF 157 KB)